MoneyDJ新聞 2025-11-19 08:14:49 黃文章 發佈  金拓新聞報導,法國興業銀行(Société Générale)報告表示,由中國領軍的央行購金狂潮可能導致黃金市場出現「軋空」。報告指出,全球各國央行在過去三年中,每年大約增加約1,000公噸的黃金儲備。儘管今年的需求預計會略微疲軟,但世界黃金協會預測,持有量仍可能增加多達950公噸,遠高於長期平均值。 金拓新聞報導,法國興業銀行(Société Générale)報告表示,由中國領軍的央行購金狂潮可能導致黃金市場出現「軋空」。報告指出,全球各國央行在過去三年中,每年大約增加約1,000公噸的黃金儲備。儘管今年的需求預計會略微疲軟,但世界黃金協會預測,持有量仍可能增加多達950公噸,遠高於長期平均值。

報告表示:「如果不是採用先前的假設(即央行出售美國資產並將一小部分轉入黃金),而是假設央行將額外1%的總儲備重新配置至黃金、而不出售外國資產,那麼僅中國就需要276公噸;但如果我們將所有代表國家的需求相加,總量將達到非常可觀的762公噸。如果將這762公噸分攤在三年內,這相當於每季64公噸。」

世界黃金協會北美資深市場策略師約瑟夫·卡瓦托尼(Joseph Cavatoni)撰文表示,在近期美中貿易談判再度出現進展的背景下,市場普遍關注黃金如何因應風險情緒的變化。然而,若僅停留在「談判改善 → 避險需求下降 → 金價回落」這種線性的短期解讀,不但無法捕捉黃金的中長期價值,更可能忽視支撐金價的真正核心力量。黃金作為避險資產的吸引力從未因雙邊談判的起伏而動搖,反而是更深層、結構性的因素持續推動其價值。

首先,美中談判的確會帶來短期風險情緒的改善,使市場資金從黃金等避險資產回流至股票、公司債等風險性資產。這種輪動反映的是市場對「短期貿易衝突降溫」的定價邏輯。然而,這並不等同於全球不確定性的消失,也不意味著黃金需求會因此根本性轉弱。原因在於,目前支撐黃金的核心因素並非貿易政策本身,而是全球金融體系所面臨的結構性壓力。包括:全球債務規模創紀錄、利率政策進入前所未見的試驗階段、主要央行對儲備資產多元化的長期需求等。

央行的行為同樣為黃金提供了長期需求。近年來,全球多國央行持續增持黃金,其動機遠非貿易政策變化,而是對美元長期強勢與美債風險的重新評估。美中談判的改善頂多暫時降低地緣風險,但無法逆轉各國央行希望提升儲備自主性與分散外匯風險的策略性需求。因此,黃金作為「中立、無主權風險」的資產,其吸引力不會隨短期事件而削弱。

對金融市場而言,美中貿易協議不會從根本上影響美元在全球貿易體系中的角色。即便談判成功、關稅降低,美元主導地位所面臨的挑戰仍來自其他維度,如負債規模擴張、信用品質評估、以及主要新興市場尋求「美元以外選擇」的結構性趨勢。因此,央行儲備多元化這一驅動黃金需求的核心力量仍將延續。

對海灣地區等依賴能源收入、並高度參與全球金融體系的地區而言,目前的全球債務環境與貨幣政策不確定性,更凸顯持有黃金的重要性。黃金提供的不僅是避險,還包括流動性與國際可接受度,其策略價值遠高於短期的價格波動。因此,對此類投資者而言,應將黃金視為組合中的根本性配置項目,而非僅因短期新聞而進退的交易工具。

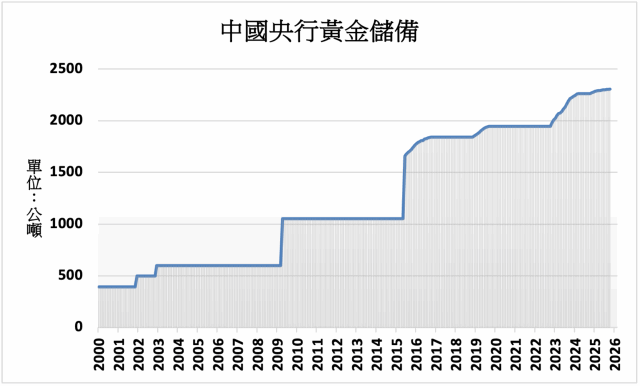

(圖片來源:MoneyDJ理財網資料庫)

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。

|